Londres, 15 de abril de 2026 – El

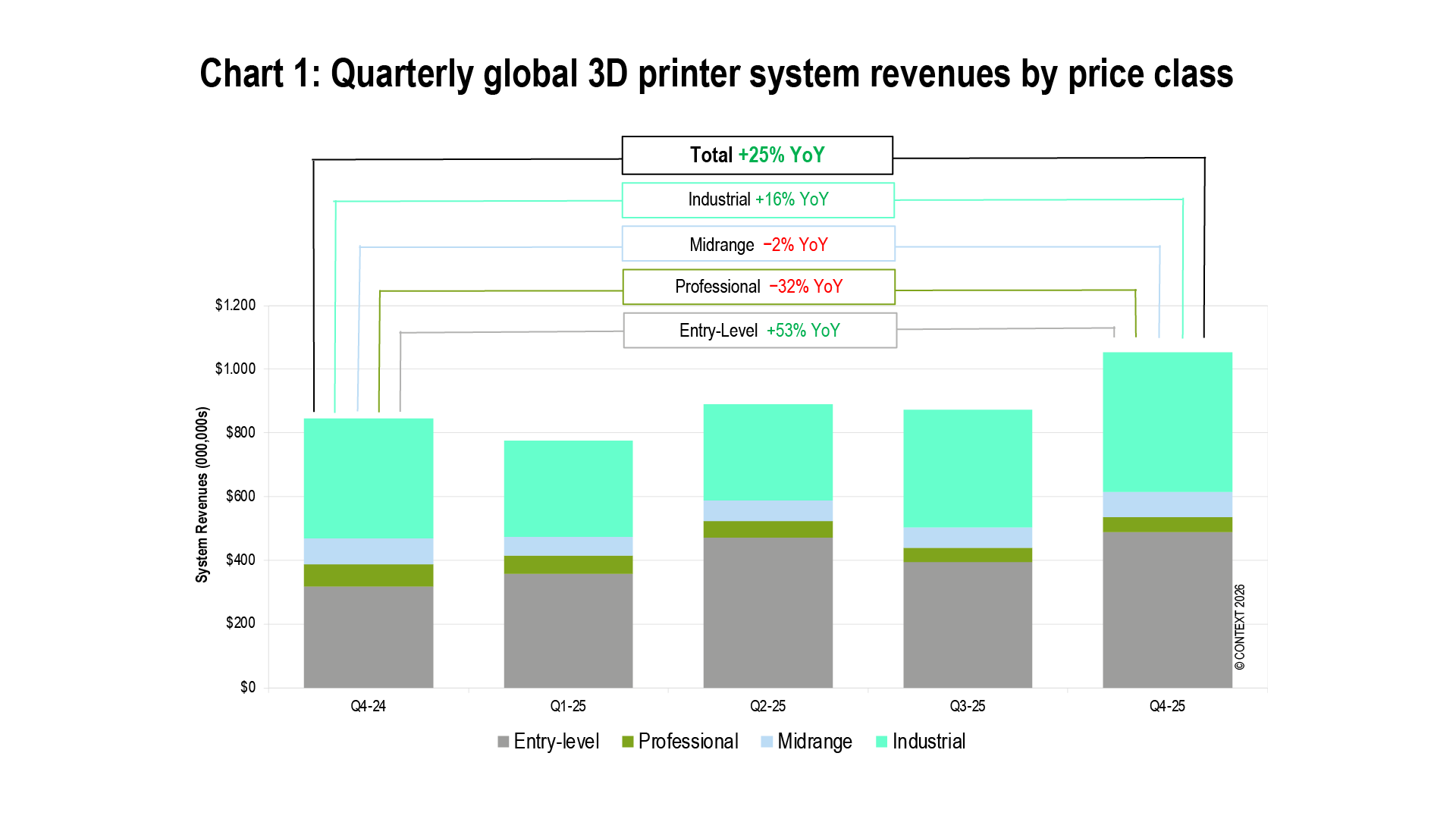

mercado global de impresoras 3D alcanzó un punto de inflexión

significativo en el cuarto trimestre de 2025, ya que el segmento de

entrada, que experimentó un auge vertiginoso, continuó creciendo como

motor financiero principal, registrando no solo un aumento acelerado

en las ventas, sino también atrayendo un capital estratégico masivo de

gigantes tecnológicos. Según el último análisis de la firma global de

inteligencia de mercado CONTEXT, los ingresos agregados por sistemas

de hardware aumentaron un 25 % interanual en el cuarto trimestre de

2025, impulsados por el aumento acelerado de los envíos de impresoras

de entrada (un 47 %, lo que resultó en un aumento de los ingresos del

53 % interanual) y la recuperación de los envíos de sistemas

industriales (un 12 %, lo que generó un aumento de los ingresos del 16

% interanual). Este repunte colectivo sugiere que la industria

finalmente podría haber superado el "punto más bajo de la

demanda" que caracterizó al segmento de gama alta del mercado

durante gran parte de los dos años anteriores.

La impresión 3D de nivel básico está

en su mejor momento. Esto quedó patente en la reciente feria TCT Asia

de Shanghái, que volvió a mostrar la constante innovación tecnológica

y el entusiasmo desbordante de los consumidores. Si bien la impresión

3D industrial cobró impulso en la segunda mitad de 2025, el revuelo de

años anteriores ha dado paso a un enfoque riguroso en sectores clave y

áreas estratégicas de crecimiento. Aunque persisten los desafíos en

los segmentos de gama media y profesional debido a la continua

migración de la demanda hacia precios más bajos, la recuperación de

los envíos industriales a nivel mundial infunde esperanza de que el

segmento de gama alta, tan importante, esté recuperando terreno.

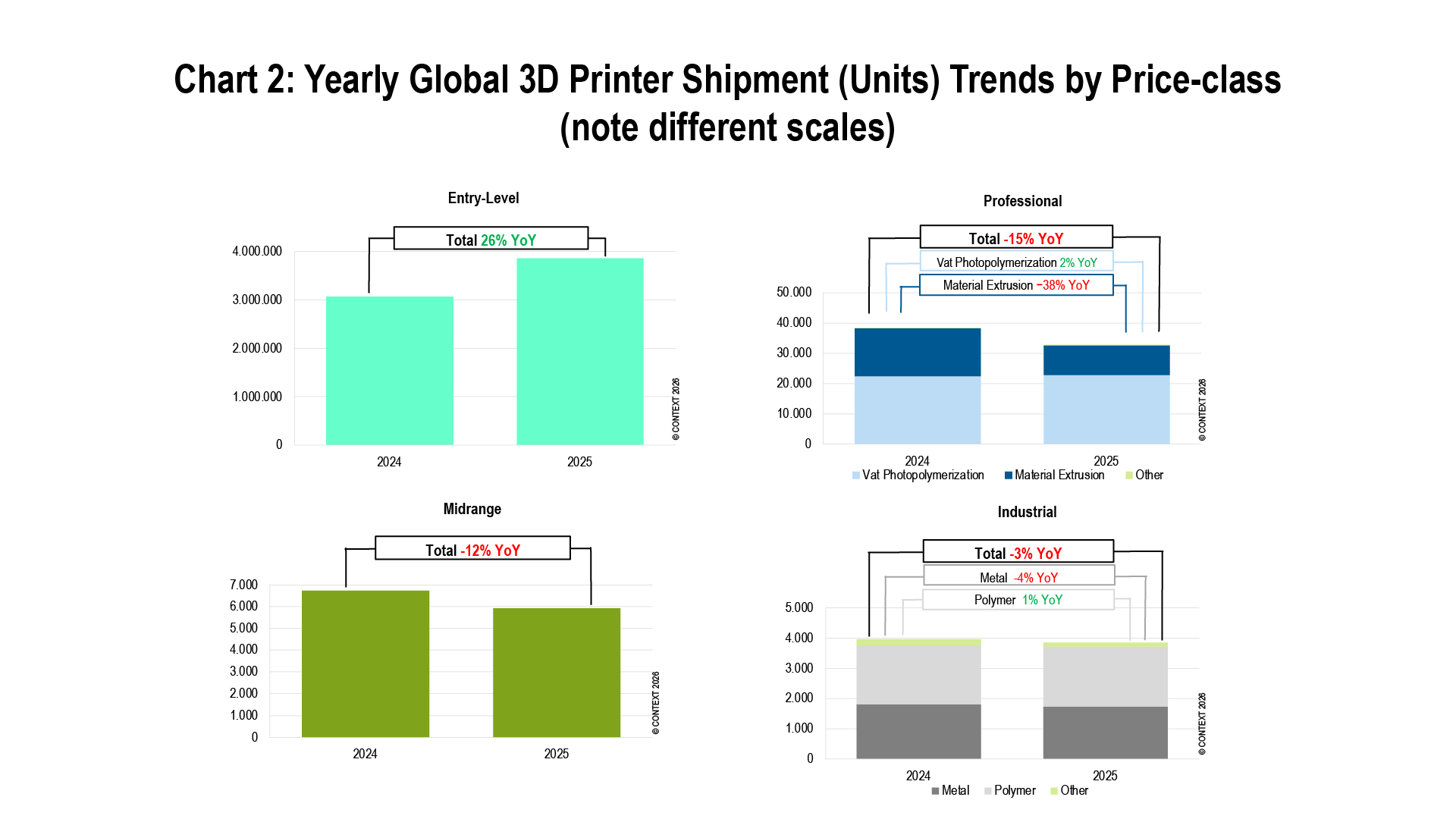

Sistemas industriales:

Resurgimiento de polímeros y metales

Los envíos globales de sistemas

industriales de gama alta (más de 100 000 dólares) experimentaron un

notable aumento en el cuarto trimestre de 2025, continuando la

recuperación iniciada en la segunda mitad del año. Este dinamismo no

se limitó al sector metalúrgico ni a China, sino que también incluyó

un repunte en los envíos de polímeros a nivel mundial. Si bien el

volumen de unidades para todo el año 2025 disminuyó un 3 % —el cuarto

año consecutivo de descensos—, la recuperación del cuarto trimestre

registró un aumento interanual del 12 % en las unidades vendidas.

- Polímeros: Los envíos globales de impresoras 3D de

polímeros industriales aumentaron un 23 % en el trimestre. Este

incremento se debió a un aumento interanual del 39 % en los

envíos de impresoras de fotopolimerización en cuba, impulsado

principalmente por el resurgimiento de Carbon y el líder del

mercado, UnionTech. Para el año completo 2025, los envíos de

polímeros se mantuvieron prácticamente estables en un 1 %.

- Metales: Los envíos de sistemas de metal industrial

aumentaron un 5 % en el cuarto trimestre de 2025, impulsados

exclusivamente por el incremento de los envíos de fusión

selectiva por lecho de polvo metálico (PBF). Los envíos

mundiales de metal para todo el año (de todas las tecnologías)

cayeron un 4 %, afectados significativamente por el caos de

fusiones y adquisiciones observado en Occidente en 2025, que

impactó en la inyección de aglutinante metálico y la extrusión de

materiales metálicos.

- Fusión de lecho de polvo metálico:

Este subsegmento creció un 24 % interanual en unidades durante el

cuarto trimestre. Entre los líderes en cuota de mercado se

encontraban los proveedores chinos BLT, Eplus3D, ZRapid Tech y

Farsoon, mientras que los proveedores occidentales EOS y Nikon SLM

Solutions mantuvieron su liderazgo en la cuota de ingresos por

sistemas. UnionTech, líder de mercado de larga trayectoria en

polímeros, también se consolidó como un importante motor de

crecimiento en metales, gracias a la fuerte demanda en el mercado de

moldes para calzado.

Sistemas profesionales y de gama media: Cómo afrontar la presión descendente

Ambas categorías continuaron

sintiendo el "efecto Bambú", ya que la demanda de

extrusión de materiales se desplazó hacia precios más bajos.

- Gama media ($20.000–$100.000): Los envíos globales

disminuyeron un 6% interanual en el cuarto trimestre de 2025 y un

12% en el año completo. Entre los líderes en unidades durante todo

el año en este segmento técnicamente diverso se encontraban

UnionTech, Stratasys, Formlabs y ZRapid Tech. Si bien el subsegmento

de extrusión de materiales se vio afectado, los envíos de fusión de

lecho de polvo de gama media crecieron, particularmente gracias a la

estrategia de actualización única de HP. Este rango de precios

también sufrió más que otros debido a la consolidación del mercado,

lo que impactó significativamente las comparaciones interanuales, ya

que las empresas se fusionaron, fueron adquiridas o abandonaron la

categoría en 2025.

- Profesional ($2.5K–$20K): Los envíos se

contrajeron un -12% en el trimestre y un -15% en el año completo,

principalmente debido al desplome de los envíos de extrusión de

material. Los productos que utilizan fotopolimerización en cuba

ahora disfrutan de la cuota dominante en esta clase de precios,

representando el 71% de los productos profesionales enviados

globalmente en el trimestre. El líder de la categoría Formlabs

disfrutó de la mayor cuota de mercado durante todo el año (38%), con

envíos globales que aumentan notablemente a partir de 2024. También

está creciendo el interés en torno a productos de menor precio que

utilizan otras modalidades, como sistemas de fibra compuesta

continua, como FibreSeek (anteriormente Anisoprint), y las próximas

impresoras de extrusión de material a todo color, como las de

Flashforge.

Sistemas de nivel básico: La nueva potencia mundial

Los envíos globales de impresoras 3D

de gama básica a clientes finales (no solo consumidores, sino también

prosumidores, profesionales y granjas de impresión de fabricación en

todo el mundo) aumentaron un 47 % en el cuarto trimestre de 2025 y un

26 % en el conjunto del año. China se ha convertido en la impresión 3D

de consumo en lo que Japón fue para la electrónica de consumo en la

década de 1980; casi toda la innovación técnica y de precios proviene

actualmente de proveedores chinos, que representaron más del 90 % de

los envíos globales en 2025. Bambu Lab disfrutó de una cuota de

mercado del 37 % en ese período, mientras que Creality, Elegoo y

Anycubic también ocuparon posiciones destacadas. El segmento está

madurando financieramente, con Creality a punto de salir a bolsa y

rumores de inversiones multimillonarias en otros líderes por parte de

importantes inversores financieros chinos. Las innovaciones en

soluciones avanzadas multicolor siguen siendo un fuerte catalizador,

como lo demuestra la campaña de financiación colectiva sin precedentes

de Snapmaker. Las próximas innovaciones en inteligencia artificial,

que prometen facilitar aún más la impresión 3D doméstica, también

buscan impulsar el crecimiento futuro del mercado.

Perspectiva

Las perspectivas a largo plazo para

la impresión 3D siguen siendo sólidas a nivel mundial, especialmente

a medida que la tecnología avanza más allá del prototipado hacia la

fabricación en volumen. A corto plazo, todos los segmentos de precios

clave están preparados para crecer en 2026, impulsados por la

relajación de las tasas de interés en EE. UU., la continua fortaleza

del mercado interno chino y el dinamismo de los sectores aeroespacial

y de defensa a nivel mundial. Se espera que el mercado incorpore

nuevas tecnologías y soluciones con diferentes precios en 2026,

incluyendo materiales compuestos y la inyección de material a todo

color, lo que contribuirá a que incluso la categoría de precios

Profesional experimente un crecimiento en los envíos el próximo año.

Se prevé que el segmento de gama

básica registre la mayor tasa de crecimiento en 2026, mientras que los

envíos industriales alcanzarán tasas de crecimiento interanual

cercanas a los dos dígitos. Si bien las perspectivas de crecimiento de

los envíos en los segmentos profesional y de gama media son más

moderadas para el próximo año, se espera que ambos recuperen sus

niveles máximos anteriores en los próximos años.

Categorías de precios: Nivel

básico: menos de 2500 $; Profesional: entre 2500 $ y 20 000 $;

Gama media: entre 20 000 $ y 100 000 $; Industrial: más de 100

000 $