Em julho, fizemos um balanço do primeiro semestre do

ano, utilizando os dados disponíveis para todo o Q1 e Q2. Utilizamos

os briefings semanais do webinar da CONTEXT para fornecer esse

insight. É aqui que compartilhamos os dados e tendências que importam,

para que sua empresa possa avançar com confiança. Entre nossos

destaques deste mês estão o aumento das vendas no Reino Unido e na

Alemanha, a queda nas contagens de revendedores e a força contínua do

mercado de notebooks com capacidade de IA.

Aqui está nossa escolha das principais histórias

em mais detalhes:

Resultados do 2º trimestre mostram recuperação regional

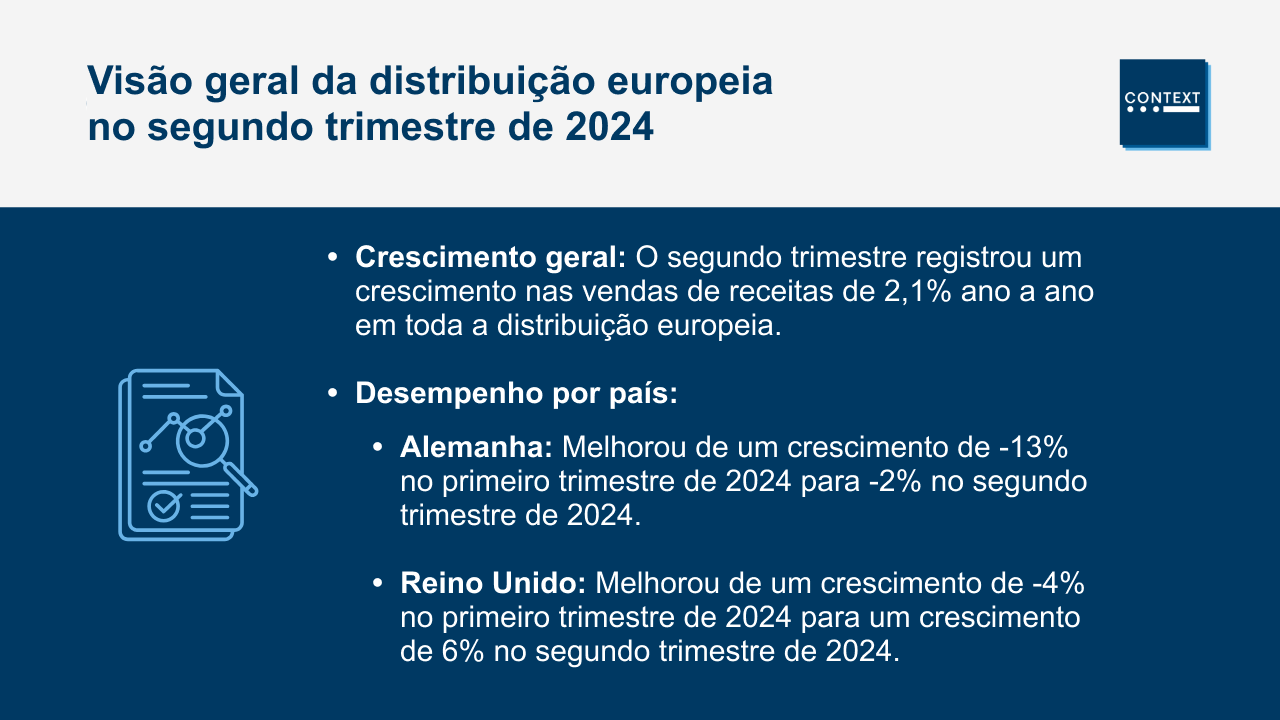

Os resultados oficiais foram divulgados e o 2º

trimestre viu um crescimento de 2,1% na receita de vendas ano a ano

(YoY) em toda a distribuição europeia. Isso se compara à nossa

previsão central de -1,3% (incluindo telecomunicações). Alemanha e

Reino Unido tiveram um desempenho especialmente bom nos últimos quatro

trimestres — a Alemanha passou de -13% de crescimento no Q1 2024 para

-2% no Q2 2024, enquanto o Reino Unido passou de -4% para 6% de

crescimento no mesmo período. Em toda a Europa, o negócio de volume

voltou a crescer pela primeira vez desde o final de 2022, a 3% YoY no

2º trimestre de 2024, ultrapassando o valor. E quando se trata de

categorias individuais, houve alguns vencedores óbvios (LFDs,

servidores, sistemas pessoais, sistemas AV e acessórios) e alguns

perdedores (wireless, switches de rede, serviços).

Contagem regressiva de revendedores de junho, à medida que

empresas menores se consolidam

Nossa pesquisa mais recente sobre contagens de

revendedores destaca uma queda incomumente pronunciada nos números em

junho de 2024. É particularmente perceptível na Itália e no Reino

Unido. Esta é a primeira vez que os números de revendedores caíram

abaixo de 17.000 na Itália. Agora, eles caíram 10% YoY para 16.111 no

mês passado. Entendemos que há uma consolidação crescente de pequenos

revendedores na Itália, o que está contribuindo para essa queda. No

Reino Unido, há 13% menos revendedores do que há um ano. Isso aumentou

a receita por revendedor — especialmente na França (€ 63.693) e no

Reino Unido (€ 132.444). O Reino Unido tem um valor de receita por

revendedor em torno do dobro da média nos principais mercados

europeus, devido à concentração de revendedores aqui.

Notebooks com capacidade de IA agora compõem um quarto do mercado

Toda semana no webinar semanal, a CONTEXT agora

analisa e compartilha dados sobre notebooks com capacidade de IA: ou

seja, PCs baseados em chipsets com unidades de processamento neural

(NPUs), independentemente do desempenho TOPS. Isso inclui o Apple M,

Intel Core Ultra, AMD Ryzen AI e o Qualcomm Snapdragon X. Na Semana 29

— a terceira semana de julho — esses notebooks representavam 23% de

todos os notebooks vendidos por distribuição na Europa, uma queda

apenas um pouco em relação aos 26% da semana anterior. A Apple e a

Intel têm a maior parte, com a Qualcomm com 3%.

Estamos vendo a grande maioria dos PCs Copilot+

indo para canais de consumo, com unidades aumentando por meio de

canais comerciais nas próximas semanas e meses. É importante lembrar

que esta análise é baseada nas vendas por distribuição, excluindo

vendas diretas de OEMs para o varejo.

A Itália se recupera

O PIB italiano caiu -3,7% em 2023, mas espera-se

que se recupere com um crescimento de 1,7% em 2024 e 3% no primeiro

semestre de 2025. Começamos a ver a recuperação no segundo trimestre

de 2024, que registrou um crescimento de 1% nas vendas de receita — o

primeiro trimestre de crescimento após seis trimestres consecutivos de

declínio. Dentro desse número, houve alguns destaques — sistemas

pessoais aumentaram 14% YoY e software e serviços aumentaram 12% — e

alguns pontos baixos — vendas de infraestrutura diminuindo -13% YoY.

Estamos confiantes de que as vendas gerais de distribuição na Itália

continuarão em crescimento positivo no terceiro e quarto trimestres.

Isso será impulsionado pelas categorias de software e armazenamento,

comparações mais favoráveis e crescimento nas vendas de PCs

impulsionado pelo Windows 11.

Um segundo trimestre ruim parao

setor de garantias

Todos os três países monitorados pela CONTEXT no

Q2 de 2024 registraram um declínio na receita YoY. A maior queda foi

na Alemanha (-24%), seguida pela França (-18%) e Reino Unido (-8%).

Isso é verdade para garantias nos mercados de servidores e

computação. Por um lado, isso é esperado, dado que o ciclo de

atualização de máquinas está atrasado. Mas pode haver outros motivos

para o baixo desempenho das vendas de garantia em servidores.

Possíveis explicações incluem uma mudança para processos e recursos

de reivindicação online, maior foco em garantias padrão e uma

mudança no comportamento de compra. Este último pode estar levando

os compradores de servidores a buscar garantias não padronizadas de

fornecedores terceirizados.

Enquanto isso, registre-se para

participar dos webinars semanais do Fórum da Indústria de TI da

CONTEXT para obter os dados e análises mais

recentes de nossa equipe pan-europeia, preenchendo

seus dados abaixo.