O setor de TI em abril de 2026 está

sendo moldado por uma convergência de forças que raramente se alinham

de forma tão dramática: investimentos em infraestrutura de IA em

escala histórica, escassez de componentes sem solução rápida à vista e

um setor de semicondutores quebrando seus próprios recordes de lucro.

Em meio à incerteza macroeconômica e atritos geopolíticos em diversas

regiões, o mercado de distribuição de TI se manteve surpreendentemente

bem. Em alguns casos, foi além de apenas se manter.

A corrida do ouro da infraestrutura de IA

Se há uma história dominando abril,

é a demanda. O apetite por hardware com capacidade para IA cresceu

tão rapidamente que as cadeias de suprimento simplesmente não

conseguiram acompanhar. Os resultados do T1 da Samsung ilustraram o

quanto o mercado mudou, com lucros operacionais saltando 755% em

relação ao ano anterior, impulsionados quase inteiramente pela

divisão de semicondutores. A TSMC reportou receitas no T1 se

aproximando de US$ 36 bilhões, um aumento de 40% em relação ao ano

anterior, à medida que a empresa conclui sua transição de

fornecedora de chips para smartphones para se tornar a espinha

dorsal de facto da infraestrutura global de IA.

O retorno às condições normais

de oferta deve levar de 18 a 24 meses. Até lá, os compradores

estão se adaptando da melhor forma possível.

Essa demanda tem um custo. Os

componentes de memória e armazenamento estão em grave escassez, e os

especialistas do setor não estão otimistas quanto a uma solução

rápida. Enquanto a oferta não alcança a demanda, o canal está

contornando as limitações por meio de configurações alternativas e

contratos de leasing que impedem os projetos de travar por completo.

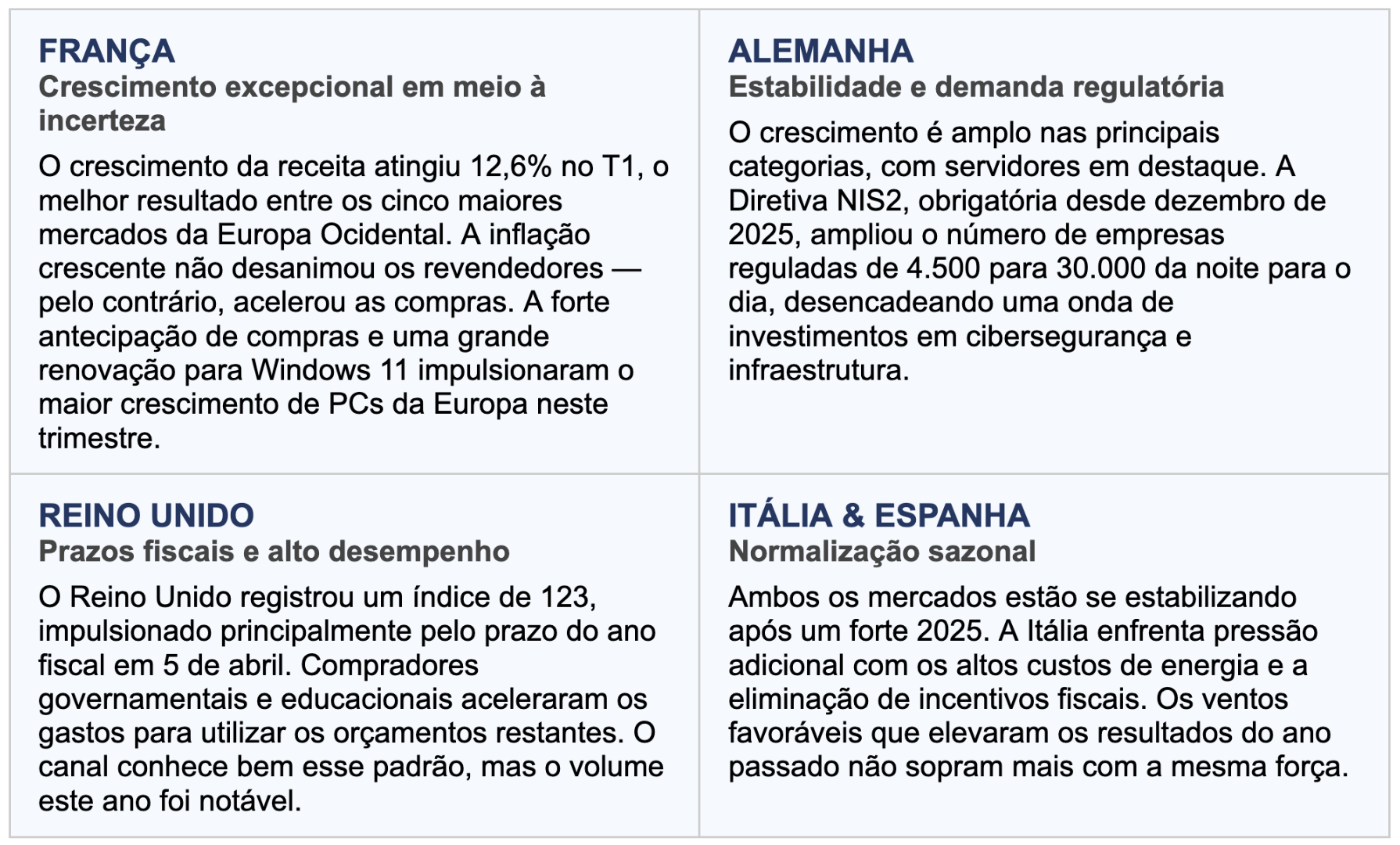

Destaques regionais

O cenário varia bastante dependendo

da região. Alguns mercados prosperam com o impulso crescente; outros

navegam em ventos contrários reais. O que eles têm em comum é um canal

de TI que encontra formas de avançar independentemente.

Mercados emergentes

A Índia está pensando em grande no

que diz respeito a data centers. A região está priorizando a

segurança energética e a redução da dependência de componentes

críticos importados, e o investimento em data centers é central para

esse plano. Espera-se que o mercado cresça 3,5 vezes nos próximos

cinco anos, tornando-o uma das oportunidades de infraestrutura mais

significativas do mundo atualmente.

A África do Sul conta uma história

diferente. Os gastos governamentais em infraestrutura têm sido fracos,

e a má gestão de projetos de TI estatais continua a frear a demanda no

setor público. O setor privado está compensando parte disso — grandes

players como Equinix, Microsoft e Amazon estão investindo em

capacidade local de data centers, o que impede o mercado de recuar

ainda mais.

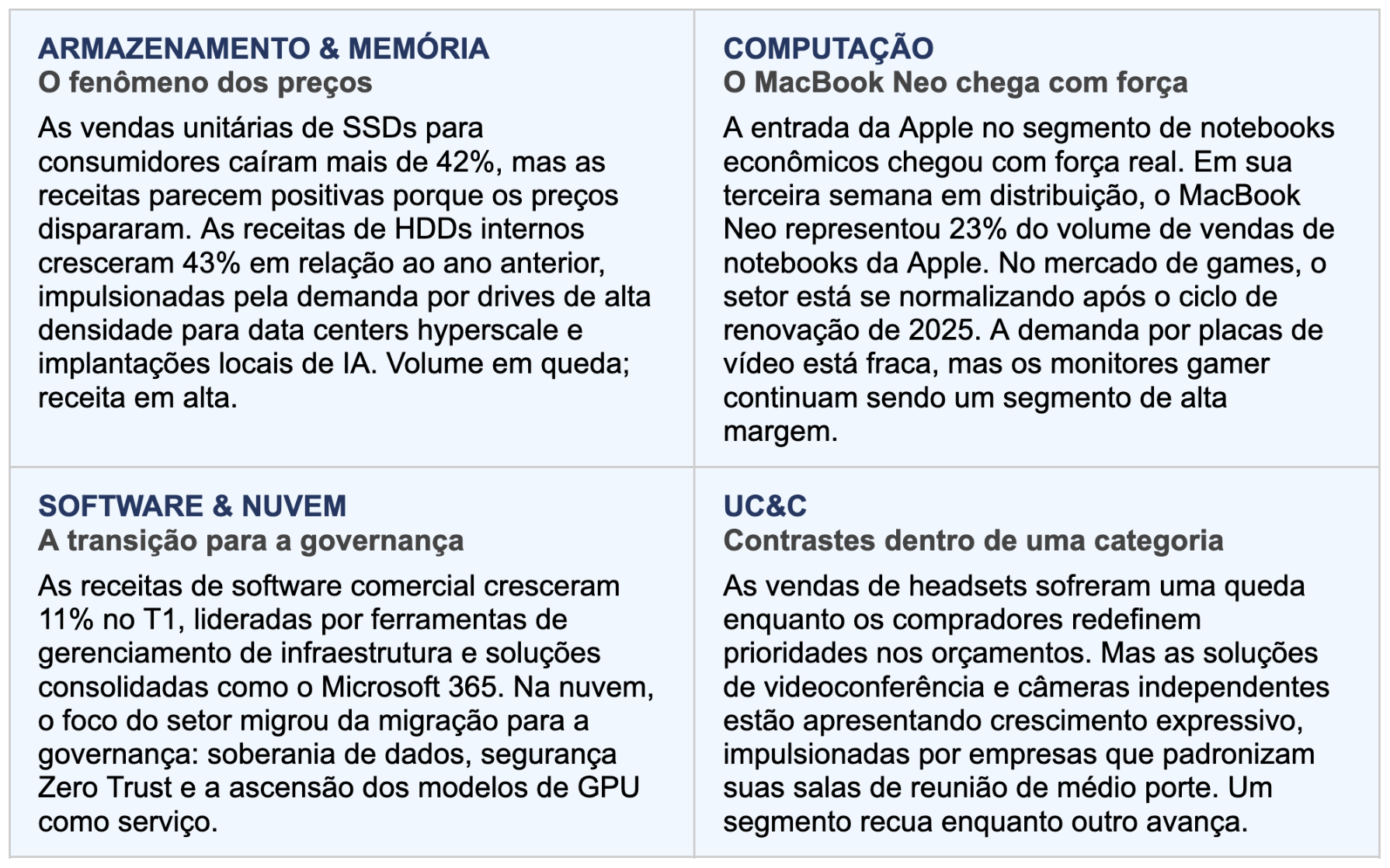

Análise por categoria

PERSPECTIVAS · T2 2026

O setor entra no T2 a partir de uma base maior do que há um ano.

A volatilidade de preços continua sendo um desafio real, mas o canal

respondeu com flexibilidade — configurações alternativas de produtos,

soluções de leasing e sourcing criativo para manter os projetos nos

trilhos. As restrições de oferta não desaparecerão rapidamente. O foco

nos próximos meses será gerenciar essa realidade enquanto se aproveita

o avanço implacável em direção à execução de IA em todos os segmentos

do mercado.

Para saber mais sobre estas e outras

tendências do canal de TI, acompanhe os webinars semanais do

IT Industry Forum da CONTEXT. Registre-se aqui.