Todos los miércoles, nuestro equipo de

analistas expertos de CONTEXT comparte sus perspectivas sobre las

últimas tendencias del sector de las IT para las empresas del canal de

distribución en Europa y otras regiones. Estos seminarios web del Foro

de la Industria de IT de CONTEXT son su principal recurso para obtener

la información de mercado más reciente.

Entre nuestros aspectos más

destacados de octubre de 2025 se incluyen el continuo crecimiento de

los mercados de PC y la nube, así como el de España, pero una ligera

desaceleración para los distribuidores del Reino Unido e Italia.

Vemos los detalles:

El rendimiento de la distribución en el Reino Unido cae por

debajo de la media europea.

Los distribuidores del Reino Unido

habían superado a sus homólogos europeos desde Q2. Sin embargo, la

situación se invirtió en la semana 35. Tras un sólido crecimiento

interanual del 15,7% en mayo, el crecimiento de los ingresos mensuales

en el Reino Unido se desplomó hasta el -8,2% interanual en agosto.

Solo se recuperó ligeramente en septiembre, alcanzando un 0,8%

interanual. Este descenso se debe en parte a la débil demanda durante

los meses de verano y, en parte, a la dificultad de la comparación con

2024. Con la mayoría de los datos del Q3 ya disponibles, queda claro

que el canal SMR siguió funcionando bastante bien, con un crecimiento

de los ingresos del 10% interanual en lo que va de trimestre. Sin

embargo, no se puede decir lo mismo de los revendedores corporativos

(-8,6% interanual) ni del canal de comercio electrónico (-20%), aunque

este último solo representa un pequeño porcentaje de los ingresos

totales de distribución en el Reino Unido.

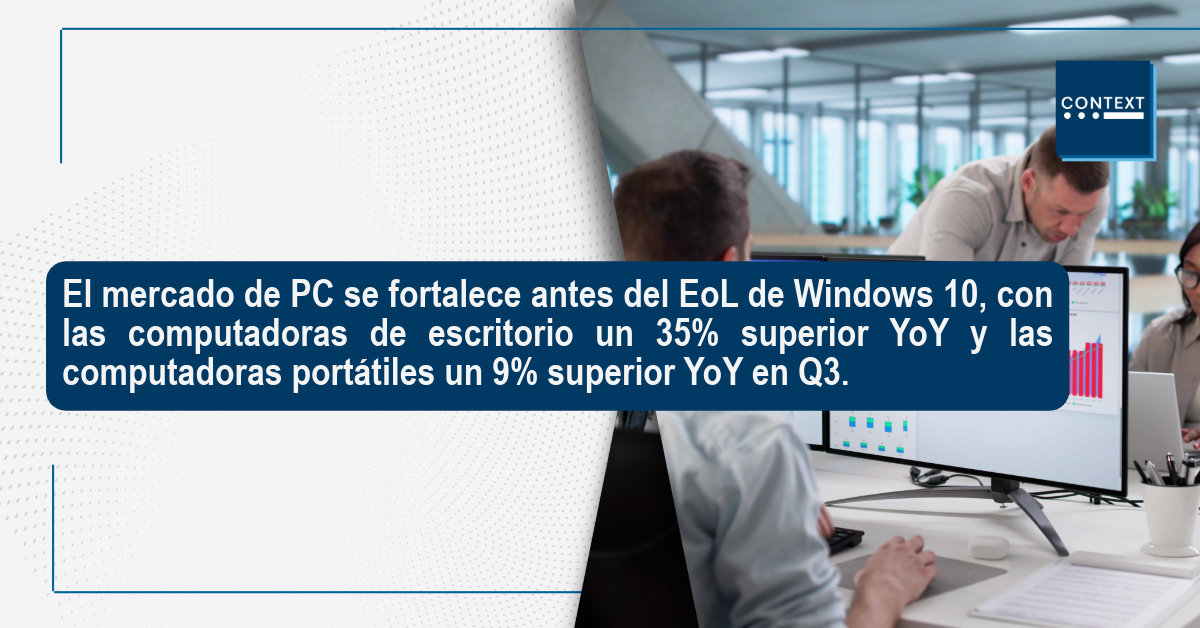

El impulso del mercado de los PC continúa antes del fin del

soporte de Windows 10.

El mercado de ordenadores

personales ha mantenido un buen rendimiento durante las últimas

semanas, a medida que se acerca la fecha límite para el fin del

soporte de Windows 10 en octubre. Todos los segmentos de clientes

están invirtiendo en la actualización a Windows 11, con un aumento

interanual de los ingresos por ordenadores de sobremesa de más del

35% y de los portátiles de más del 9% en Q3 (hasta la semana 39). El

segmento empresarial es responsable del impresionante rendimiento de

los portátiles, con las pymes comenzando a invertir más, mientras

que la demanda también está mejorando entre los consumidores. España

y el Reino Unido lideran el crecimiento de los ingresos por

portátiles en la región. Los ordenadores de sobremesa muestran una

tendencia mucho más positiva que en los dos años anteriores, aunque

esto se produce tras cinco años de descenso constante.

España sigue en auge a pesar de un mes de septiembre modesto.

En septiembre, las ventas a través

de la distribución en Europa registraron un crecimiento interanual

moderado. Las ventas aumentaron solo un 1,3% interanual (ajustado por

días hábiles), con Alemania (-8,8% interanual) lastrando el

rendimiento de la región. Italia (-4,8% interanual) también tuvo un

mes flojo, mientras que Francia (-0,5%) y los países nórdicos (-0,8%)

experimentaron descensos menores. España continuó liderando el

crecimiento (8,2% interanual) entre los países en agosto, aunque la

categoría "Resto de Europa", que incluye la República Checa,

Eslovaquia, Hungría y los Países Bajos (11,6%), fue la que mejor se

comportó. El Reino Unido registró un crecimiento interanual del 2,2%

en el mes. En toda la región, los sistemas personales (17%) y la

infraestructura (11%) fueron las categorías con mejor desempeño. El

software y los servicios (-13% interanual) tuvieron un mes negativo.

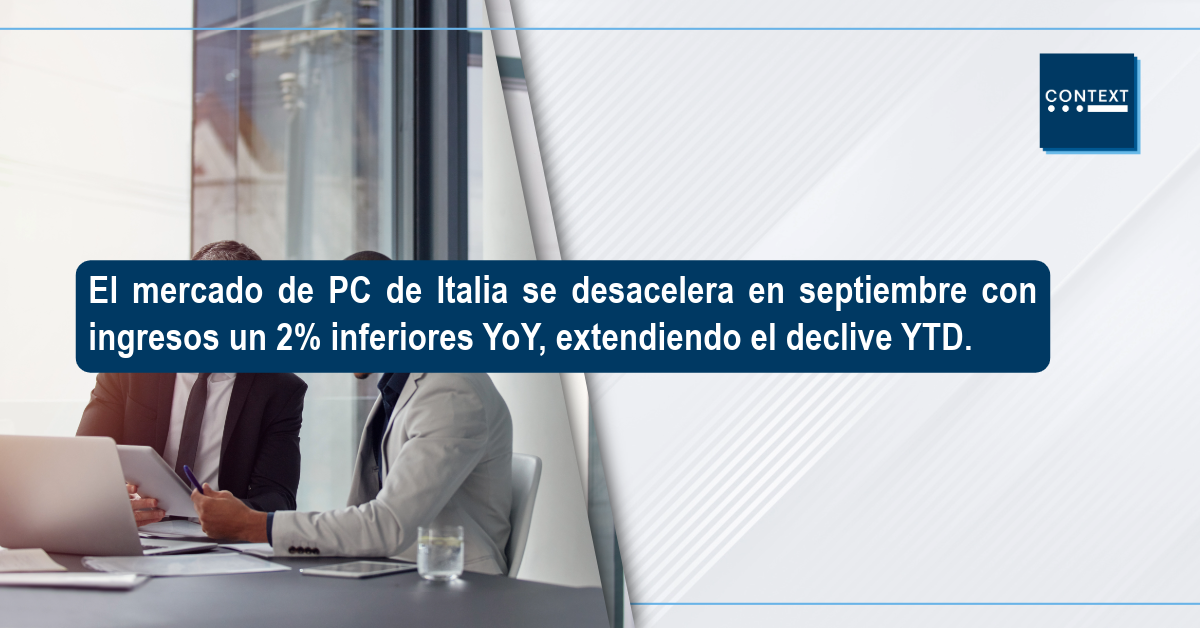

Italia experimenta una desaceleración inesperada en septiembre

Los distribuidores en Italia

experimentaron un septiembre inusualmente flojo, con una caída del 2%

interanual en las ventas durante ese mes. Esto se suma a la

disminución del 7% interanual registrada en agosto, lo que sitúa el

rendimiento acumulado del año en terreno negativo. El canal SMR, el

más grande del país, experimentó un descenso del 2% interanual en Q3,

debido a la incertidumbre del mercado, la mayor competencia y el

acceso limitado al crédito. Los revendedores corporativos registraron

un aumento de solo el 2% interanual en las ventas durante el mismo

período, pero una caída del 2% interanual en septiembre. La débil

demanda y la escasez de licitaciones del sector público están

impulsando este descenso. Las ventas al consumidor presentan un

panorama general más favorable, aunque el canal de cadenas minoristas

registró una disminución del 5% interanual en Q3.

Los ingresos de IaaS/PaaS se aceleran a medida que Microsoft

renueva su Marketplace.

El crecimiento de los ingresos por

ventas de IaaS y PaaS alcanzó el 25% interanual en agosto, cifra muy

superior a la del año pasado, según datos de Francia, Alemania,

Italia, España y el Reino Unido. Los ingresos ascendieron a la

impresionante cifra de 99 mil millones de euros solo en Q2. Las ventas

de SaaS crecieron a un sólido 22% interanual en el mismo mes, aunque

inferior a la cifra de agosto de 2024. Sin embargo, existe un gran

optimismo en el sector respecto al impacto del último anuncio de

Microsoft sobre la nube, que supondrá la fusión de sus plataformas

Azure Marketplace y AppSource en un único Microsoft Marketplace. La

nueva tienda cuenta con una nueva categoría que ofrece más de 3.000

aplicaciones y agentes de IA, y mejorará significativamente la

visibilidad de las soluciones y las oportunidades de venta conjunta

para los distribuidores.

Para obtener más

información sobre estas y otras tendencias del sector de las

TI, sintonice los seminarios web semanales del Foro de la

Industria de IT de CONTEXT. Regístrese aquí.