Todos los miércoles, nuestro equipo de

analistas de CONTEXT comparte su visión experta sobre las tendencias

de IT que impactan a los negocios de canal en Europa y el resto del

mundo. Estos seminarios web del Foro de la Industria de IT de CONTEXT

son el lugar ideal para acceder a la información de mercado más

reciente y así tomar decisiones estratégicas más informadas.

Entre nuestros aspectos destacados

de mayo de 2025 se encuentran noticias positivas para las cadenas

minoristas, el mercado de la ciberseguridad y las ventas del Q2 en

distribución hasta la fecha.

La protección de la red y la

infraestructura de protección impulsa el crecimiento de la ciberseguridad.

El mercado de la ciberseguridad

continúa prosperando gracias a las regulaciones europeas, la carrera

armamentística de la IA, la búsqueda de externalización de capacidades

por parte de las pymes y el continuo aumento de los ataques, como lo

ilustran recientemente las brechas de seguridad en minoristas y

grandes marcas de moda del Reino Unido. A finales de abril, el

crecimiento anual de los ingresos acumulados (YTD) se situó en el 23

%, con un aumento aún mayor en Italia (39 %) y España (38 %). Incluso

el Reino Unido revirtió el crecimiento negativo del Q1 para alcanzar

un crecimiento interanual del 4 % (YTD). Todos los segmentos

registraron un crecimiento interanual positivo, liderados por la

seguridad de redes (32 %), la protección de infraestructuras (31 %) y

la seguridad de datos (43 %). Se espera que haya más noticias

positivas próximamente, ya que las renovaciones y las nuevas

suscripciones suelen llegar hacia el final del trimestre.

Pronóstico de crecimiento de ventas

de distribución revisado al 4,4%

CONTEXT revisó recientemente al alza

su pronóstico para el año fiscal 2025, incrementándolo en poco menos

del 1%, hasta el 4,4% interanual de crecimiento de ingresos. El

entorno actual es particularmente desafiante dada la incertidumbre en

torno a los anuncios arancelarios de EE. UU. Sin embargo, nuestras

predicciones más optimistas se basan en el sólido crecimiento de casi

el 5% interanual observado en el Q1 de 2025. Prevemos que el Q2

seguirá una tendencia similar, con la virtualización y la

ciberseguridad impulsando el crecimiento, así como la actualización de

equipos de escritorio y portátiles. Las telecomunicaciones son el

único segmento que revisamos a la baja tras la débil demanda de

smartphones en lo que va de 2025. El aumento de los precios promedio

de venta (ASP) también influye en nuestra revisión al alza de los

ingresos por ventas. A nivel de país, se espera que el Reino Unido

regrese a un crecimiento positivo en el segundo semestre, después de

dos trimestres consecutivos de descenso en 2025, mientras que es

probable que España, Polonia, los países nórdicos y otros países de

Europa extiendan el fuerte crecimiento del Q1 durante el resto del año.

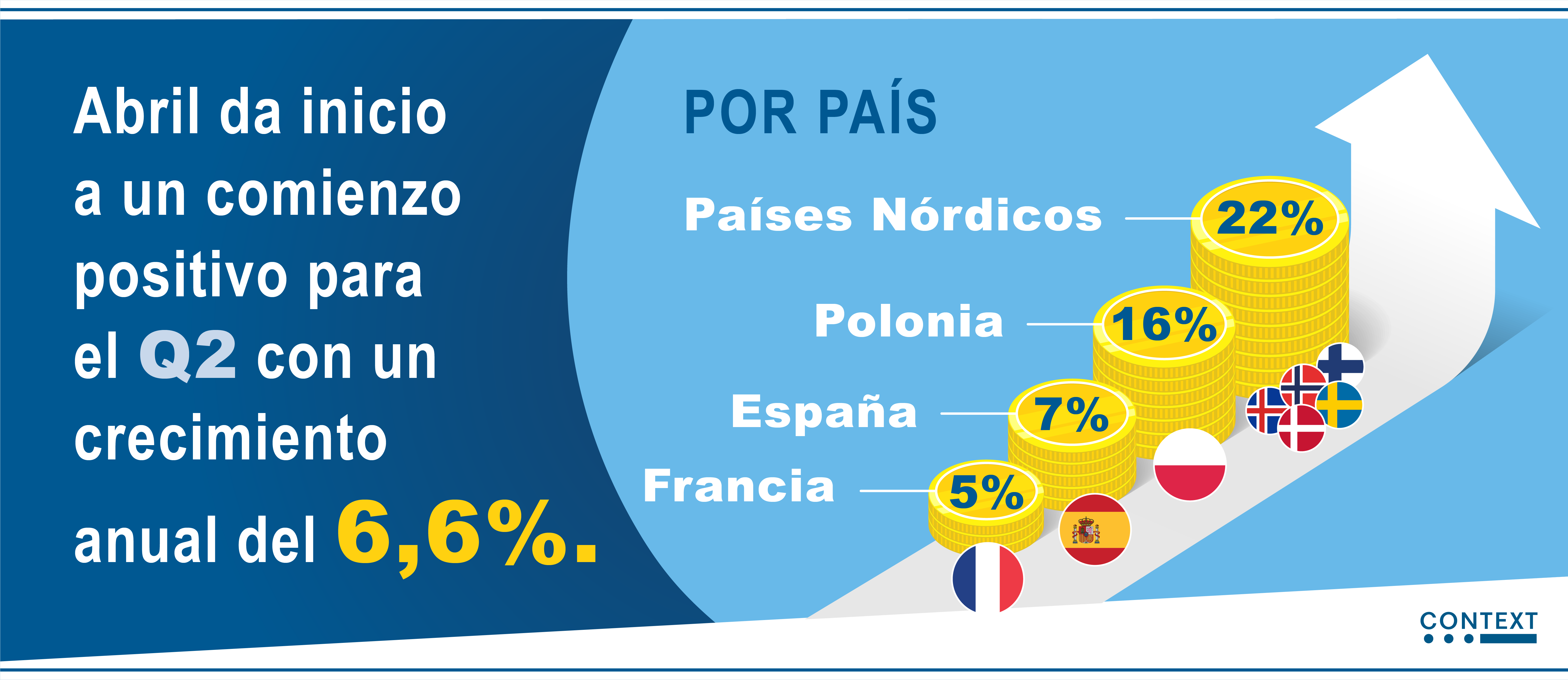

Abril marca un inicio positivo en

el Q2 con un crecimiento anual del 6,6%

Abril marcó un gran comienzo para el

Q2, con un crecimiento interanual ajustado de los ingresos del 6,6 %

en las ventas a través de la distribución europea. El software y los

servicios (21 % interanual) fueron el principal motor de crecimiento

del mes, junto con los sistemas personales (10 % interanual),

impulsados estos últimos por las ventas de virtualización. En cuanto a

los PC, los equipos de escritorio han registrado un rendimiento

impresionante en las últimas semanas. El único sector en números rojos

en abril fue el de las telecomunicaciones (-7 % interanual), debido

principalmente a las difíciles comparaciones con el año anterior,

cuando las grandes ofertas del iPhone 13 y 14 impulsaron un aumento

repentino de las ventas. Por países, Francia (5 % interanual) tuvo un

buen desempeño en abril tras un inicio de año moderado, con España (7

%) continuando su crecimiento y Polonia (16 %) y los países nórdicos

(22 %) liderando el grupo, estos últimos gracias a las impresionantes

ventas de servidores y almacenamiento.

Las ventas a las cadenas minoristas

del Reino Unido se disparan en el Q1

En general, el Q1 ha sido débil para

los distribuidores del Reino Unido, que registraron una caída

interanual del -4% en sus ingresos por ventas. Las cifras de marzo

fueron especialmente decepcionantes (-6% interanual), dado que el

final del trimestre se acerca al final del ejercicio fiscal del Reino

Unido, por lo que normalmente se esperaría que se gastaran los excesos

de los presupuestos gubernamentales y del sector privado en esa fecha.

Abril parece haber absorbido parte de esos ingresos de marzo, pero en

general siguió siendo un trimestre pobre, especialmente para los

distribuidores de pequeñas empresas (-0,6% interanual) y los

distribuidores corporativos (-13%). Esto quizás no sea sorprendente

dado el continuo alto coste de los préstamos y la falta de inversión

empresarial. Sin embargo, las empresas de comercio electrónico están

obteniendo resultados mucho mejores. Registraron un crecimiento

interanual de los ingresos del 12,1% en el Q1 de 2025 y del 29,1% en

el Q2 (hasta la semana 17). Las ventas a cadenas minoristas fueron aún

mayores, con un 16,4 % interanual en el Q1 y un 29,5 % interanual en

el Q2 (hasta la semana 17).

Para obtener más

información sobre estas y otras tendencias del canal de IT,

sintonice los seminarios web semanales del Foro de la

Industria de IT de CONTEXT. Regístrese aquí.