Londres, 15 de abril de 2026 – O mercado

global de impressoras 3D atingiu um ponto de virada significativo no

quarto trimestre de 2025, à medida que o aquecido segmento de Entrada

continuou a subir como um motor financeiro primário, vendo não apenas

vendas aceleradas, mas também atraindo capital estratégico massivo de

gigantes da tecnologia. De acordo com a análise mais recente da

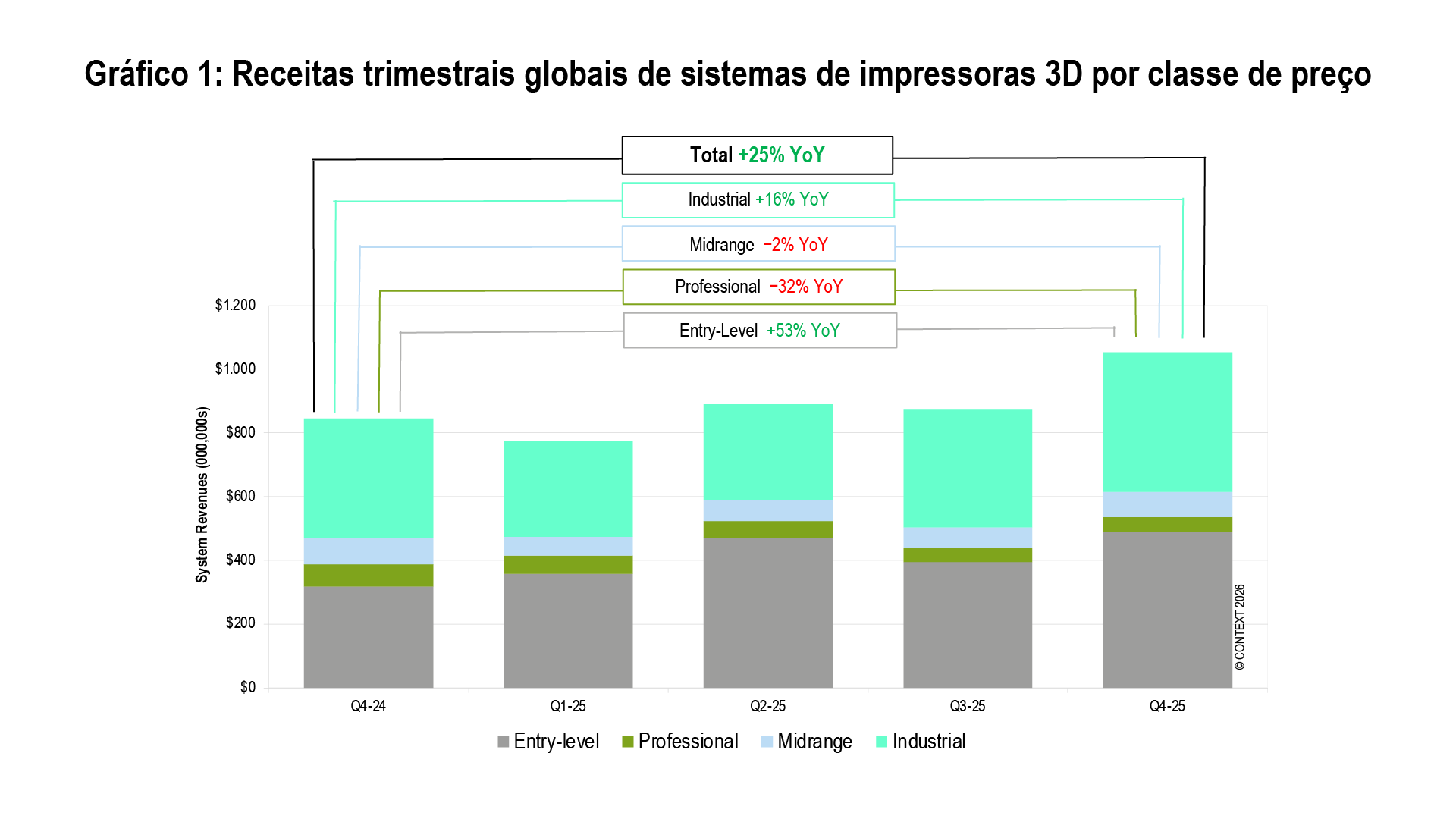

empresa de inteligência de mercado global CONTEXT, as receitas

agregadas de sistemas de hardware subiram 25% em relação ao ano

anterior (YoY) no 4º trimestre de 2025, impulsionadas pelas remessas

aceleradas de Entrada (alta de 47%, resultando em um aumento de 53% na

receita YoY) e pela recuperação nas remessas de sistemas Industriais

(alta de 12%, levando a um aumento de 16% na receita). Esse aumento

coletivo sugere que a indústria pode ter finalmente superado o

"vale de demanda" que caracterizou a extremidade alta do

mercado durante grande parte dos dois anos anteriores.

A impressão 3D de Entrada nunca

esteve tão em alta. Em nenhum lugar isso foi mais evidente do que na

recente feira TCT Asia em Xangai, que novamente exibiu inovação

técnica contínua e um entusiasmo frenético dos consumidores. Embora

a impressão 3D Industrial tenha ganhado força na segunda metade de

2025, o hype de anos passados foi amplamente substituído por um foco

rigoroso em verticais-chave e áreas estratégicas de crescimento.

Embora os desafios permaneçam nos segmentos Intermediário e

Profissional devido à migração contínua da demanda para pontos de

preço mais baixos, uma recuperação nas remessas Industriais em todo o

globo dá esperança de que a importantíssima extremidade alta do

mercado está novamente encontrando seu rumo.

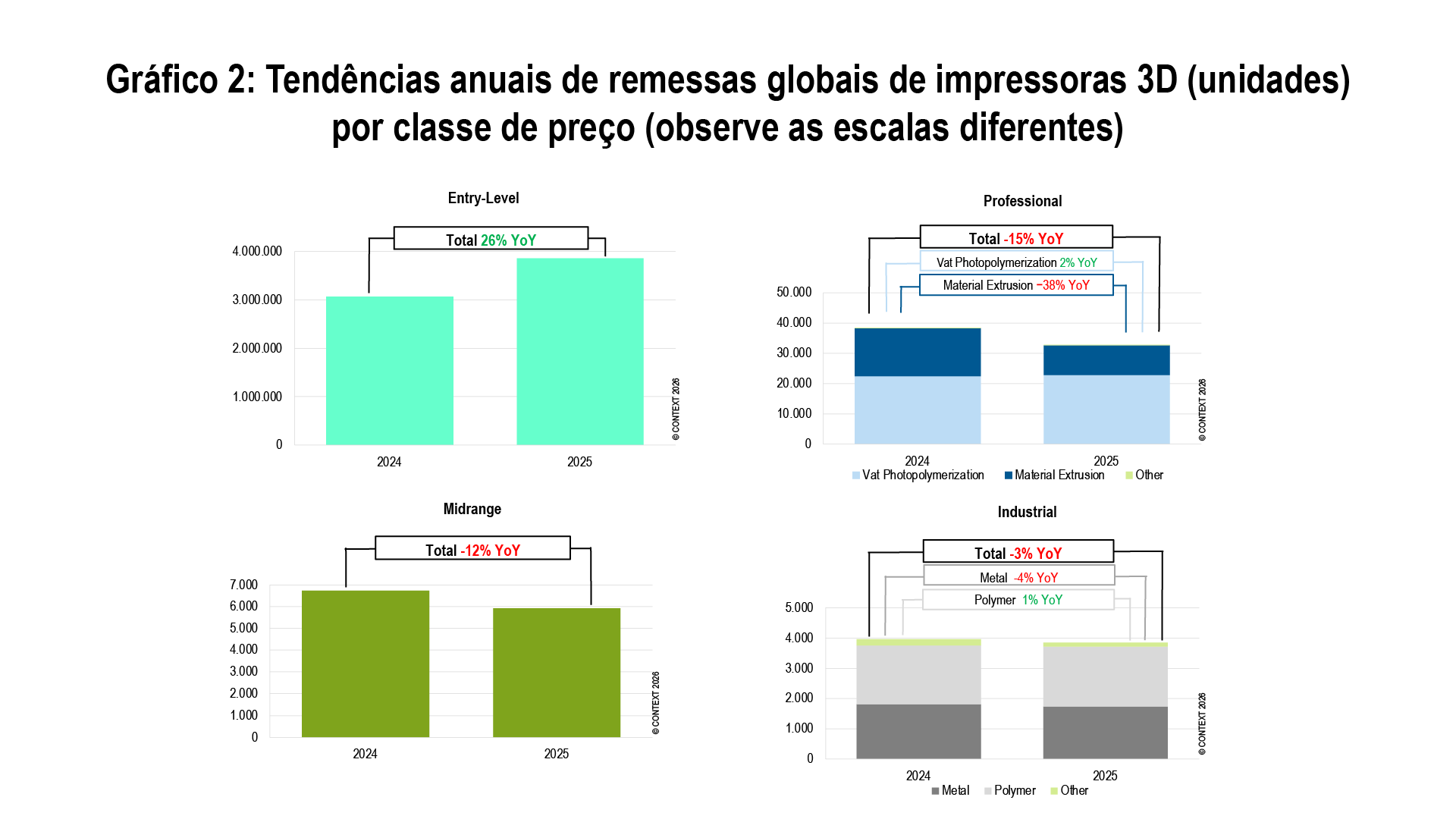

Sistemas Industriais: Ressurgimento em Polímeros e Metais

As remessas globais de sistemas da

classe de preço Industrial (>US$ 100 mil) subiram consideravelmente

no 4º trimestre de 2025, continuando um ressurgimento que começou no

segundo semestre do ano. Essa força não se limitou ao Metal ou à

China, mas incluiu também remessas revigoradas de Polímeros em todo o

mundo. Embora os volumes unitários para o ano de 2025 tenham caído -3%

— marcando o quarto ano consecutivo de quedas — a recuperação no 4º

trimestre viu as unidades subirem 12% YoY.

Polímeros: As remessas globais de

impressoras 3D Industriais de Polímeros subiram 23% no trimestre. Isso

foi impulsionado por um salto de 39% YoY nas remessas de impressoras

de Fotopolimerização em Cuba, vindas principalmente de uma ressurgente

Carbon e da líder de mercado UnionTech. Para o ano de 2025 completo,

as remessas de Polímeros permaneceram essencialmente estáveis em 1%.

Metais: As remessas de sistemas

Industriais de Metal subiram 5% no 4º trimestre de 2025, impulsionadas

inteiramente pelo aumento das remessas de Fusão em Leito de Pó

Metálico (PBF). As remessas globais de Metal para o ano completo (de

todas as tecnologias) caíram -4%, impactadas significativamente pelo

caos de fusões e aquisições visto no Ocidente em 2025, afetando o

Jateamento de Aglutinante Metálico e a Extrusão de Material Metálico.

Fusão em Leito de Pó Metálico: Este

subsegmento cresceu 24% YoY em unidades no 4º trimestre. Os líderes em

participação unitária incluíram os fornecedores chineses BLT, Eplus3D,

ZRapid Tech e Farsoon, enquanto os fornecedores ocidentais EOS e Nikon

SLM Solutions mantiveram a liderança na participação de receita de

sistemas. A UnionTech — líder de mercado de longa data em Polímeros —

também emergiu como um motor de crescimento significativo em Metais,

citando forte demanda no mercado de moldes para calçados.

Sistemas Profissionais e Intermediários: Navegando pela Pressão

de Baixa

Ambas as categorias continuaram a

sentir o "efeito Bambu", à medida que a demanda por Extrusão

de Material migrou para pontos de preço mais baixos.

Intermediários (US$ 20 mil – US$ 100

mil): As remessas globais caíram -6% YoY no 4º trimestre de 2025 e

-12% no ano completo. Os líderes unitários do ano completo neste

segmento tecnicamente diversificado incluíram UnionTech, Stratasys,

Formlabs e ZRapid Tech. Enquanto o subsegmento de Extrusão de Material

foi desafiado, as remessas de Fusão em Leito de Pó Intermediárias

cresceram, particularmente através da estratégia única de atualização

da HP. Essa faixa de preço também sofreu mais severamente com a

consolidação do mercado do que outras, impactando significativamente

as comparações YoY, à medida que empresas se fundiram, foram

adquiridas ou saíram da categoria em 2025.

Profissionais (US$ 2,5 mil – US$ 20

mil): As remessas contraíram -12% no trimestre e -15% no ano completo,

principalmente devido ao colapso das remessas de Extrusão de Material.

Produtos que utilizam Fotopolimerização em Cuba agora detêm a

participação dominante nesta classe de preço, representando 71% dos

produtos Profissionais enviados globalmente no trimestre. A líder da

categoria Formlabs desfrutou da maior participação de mercado durante

todo o ano (38%), com as remessas globais subindo bem em relação a

2024. Novo entusiasmo também está sendo gerado em torno de produtos de

preço mais baixo que utilizam outras modalidades, como sistemas de

fibra composta contínua, como a FibreSeek (antiga Anisoprint), e de

futuras impressoras de Extrusão de Material coloridas, como as da Flashforge.

Sistemas de Entrada: A Nova Potência Global

As remessas globais de impressoras

3D de Entrada para clientes finais — não apenas consumidores, mas

também prosumidores, profissionais e fazendas de impressão

manufatureira em todo o mundo — saltaram 47% no 4º trimestre de 2025

e subiram 26% no ano como um todo. A China tornou-se para a

impressão 3D de consumo o que o Japão foi para os eletrônicos de

consumo na década de 1980 ; quase toda a engenhosidade técnica e de

preço origina-se atualmente de fornecedores chineses, que

representaram mais de 90% das remessas globais em 2025. A Bambu Lab

desfrutou de uma participação de mercado de 37% no período, enquanto

Creality, Elegoo e Anycubic também mantiveram posições de destaque.

O segmento está amadurecendo financeiramente, com a Creality à beira

de um IPO e rumores de investimentos multibilionários em outros

líderes por pesos-pesados financeiros chineses. Inovações em

soluções multicoloridas avançadas continuam sendo um forte

catalisador, evidenciadas pelo esforço recorde de crowdfunding da

Snapmaker. Futuras inovações em Inteligência Artificial, prometendo

tornar a impressão 3D doméstica ainda mais fácil, também devem

impulsionar o crescimento futuro do mercado.

Perspectiva

A perspectiva de longo prazo para a

impressão 3D permanece forte em todo o mundo, especialmente à medida

que a tecnologia progride além da prototipagem para a fabricação em

volume. No curto prazo, todos os principais segmentos de preço estão

posicionados para crescer em 2026, apoiados pelo afrouxamento das

taxas de juros dos EUA, a força contínua no mercado interno da China e

o ímpeto aeroespacial e de defesa em todo o globo. Espera-se que o

mercado veja novas soluções de tecnologia e pontos de preço chegarem

ao mercado em 2026 — incluindo compósitos e jateamento de material

colorido — ajudando até mesmo a classe de preço Profissional a ver

crescimento nas remessas no próximo ano. A categoria de Entrada está

no caminho para ver a maior taxa de crescimento em 2026, enquanto as

remessas Industriais devem ver taxas de crescimento YoY próximas de

porcentagens de dois dígitos. Embora a perspectiva de crescimento das

remessas nos segmentos Profissional e Intermediário seja mais modesta

para o ano que vem, ambos devem acelerar de volta aos níveis de pico

anteriores nos próximos anos.

Classes de preço: Entrada abaixo de

US$ 2.500; Profissional de US$ 2.500 a US$ 20.000; Intermediário de

US$ 20.000 a US$ 100.000; Industrial acima de US$ 100.000.