Março de 2026 não foi um mês comum. Ele entregou um marco histórico,

um mercado de memória em queda livre e um sinal estrutural de que a

revolução da IA mudou decisivamente do software para o silício. Para

qualquer pessoa que atue no canal de TI, as dinâmicas que ocorreram

este mês definirão a estratégia comercial até a segunda metade do ano.

Um marco de cinco anos em construção

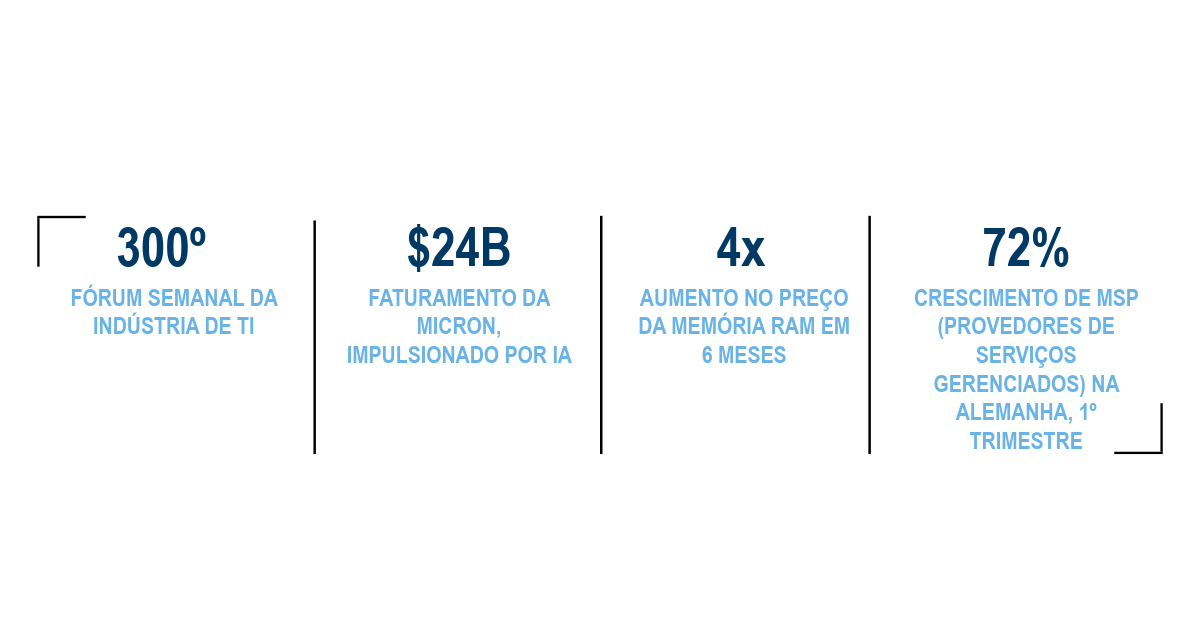

Este mês marcou a 300ª edição do Weekly IT Industry Forum, uma

série que começou no primeiro lockdown de 2020, nascida da necessidade

e sustentada pela relevância. O que começou como um paliativo para uma

indústria paralisada tornou-se uma referência para inteligência de

canal em toda a Europa e além. A jornada desde aquela primeira sessão

remota até a 300ª é, em miniatura, a história de como a indústria de

TI se adaptou: mais rápida, mais distribuída e mais analiticamente

rigorosa do que nunca.

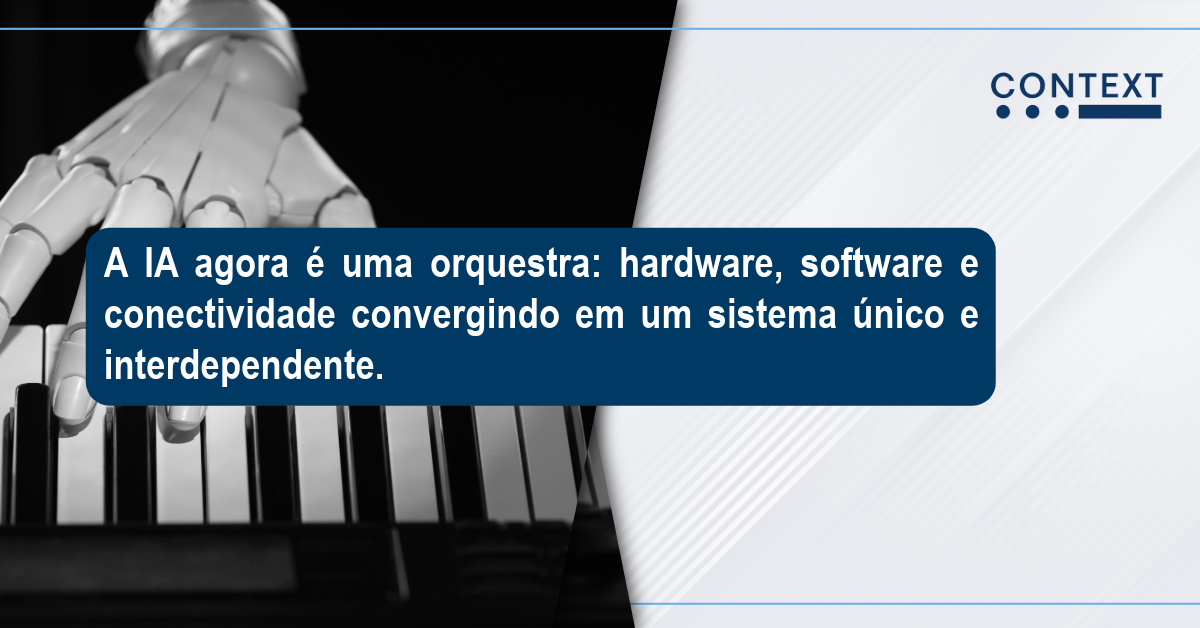

MWC 2026: IA não é mais um produto, é uma arquitetura

O Mobile World Congress em Barcelona definiu o tom para o ano. A

principal conclusão não foi um dispositivo ou uma plataforma; foi um

princípio. A IA amadureceu além de uma coleção de aplicativos

isolados. Agora ela é uma orquestra: hardware, software e

conectividade convergindo em um sistema único e interdependente, onde

cada camada deve performar para que o todo funcione.

As implicações para o canal são estruturais. O recente salto do

software expôs uma lacuna crítica na infraestrutura física.

Processamento energeticamente eficiente e armazenamento de alta

capacidade não são mais recursos desejáveis; são pilares de

sustentação da pilha de IA. O hardware está de volta ao centro da

conversa e os ciclos de compras estão se ajustando de acordo.

A crise da memória: da escassez ao pânico

Se o MWC definiu o contexto estratégico, o mercado de memória

forneceu a realidade comercial mais visceral do mês. A pressão

sustentada da demanda impulsionada por IA produziu dinâmicas de preços

que agora cruzam o limite do disruptivo para o desestabilizador. Os

números principais contam a história claramente:

- Trimestre explosivo da Micron: A receita quase

triplicou em relação ao ano anterior, atingindo pouco menos de

US$ 24 bilhões, um valor que reflete não uma anomalia, mas uma

mudança estrutural no fluxo de investimento tecnológico.

- Preços de RAM em queda livre: Em vários mercados

europeus, os preços de RAM quadruplicaram em seis meses. A

palavra "volátil" subestima o que os compradores estão

enfrentando agora.

- O estoque regulador dos

distribuidores está se esgotando: Os distribuidores têm

absorvido o impacto vendendo inventário adquirido a preços de

2025. Essa proteção está acabando. Espera-se que o estoque de

custo antigo se esgote até o verão, e o período seguinte

(especialmente em mercados como a França) será definido por compras

em pânico, à medida que os revendedores correm para garantir o

suprimento antes que os preços do mercado spot atinjam as

margens.

Para os agentes do canal, a mensagem é inequívoca: decisões de

aquisição adiadas são pontos de margem entregues.

Infraestrutura: a expansão em duas fases

O setor corporativo está passando por uma expansão de

infraestrutura sequenciada, e entender onde cada mercado se situa

nessa sequência é agora um diferencial competitivo.

- COMPUTAÇÃO PRIMEIRO: Alemanha e Reino Unido

estão imersos na primeira fase, com crescimento de receita de

servidores de dois dígitos. O Reino Unido está performando

notavelmente acima de sua base sazonal típica do primeiro

trimestre, um sinal de demanda estrutural em vez de ritmo de

calendário.

- ARMAZENAMENTO DEPOIS: Polônia e

Espanha estão entrando na fase seguinte, com o início dos ciclos

de atualização de legado. É aqui que a próxima onda de volume

significativo se materializará.

- A DIVISÃO SSD /

HDD: A escassez de NAND está empurrando os preços dos SSDs

para cima, enquanto os HDDs de alta capacidade (essenciais para

armazenar os dados frios que treinam Grandes Modelos de

Linguagem) já estão esgotados para o restante de 2026.

Fornecedores que garantiram compromissos de HDD de longo prazo

antecipadamente detêm uma vantagem comercial significativa.

Destaques regionais: cinco mercados para observar

O cenário macro é complexo, mas a textura regional é onde reside

a inteligência acionável.

- Espanha: Os fundos Next Generation EU

continuam sendo um poderoso motor de demanda, com um prazo

final de execução de 31 de agosto de 2026 mantendo o canal

de negócios sob pressão produtiva. O relógio é um

acelerador.

- Países Nórdicos: O software

continua superando o desempenho, com a região liderando a

Europa nas últimas semanas. Um indicador de para onde o

resto do continente está se dirigindo.

-

Brasil: Posicionando-se como um hub global para centros

de dados de IA sustentáveis. Uma aposta de longo prazo, mas

que ganha credibilidade a cada anúncio de infraestrutura.

- Argentina: Entrando em um ciclo de normalização

após um ano de recuperação em 2025. Um mercado que exige

precisão e paciência em igual medida.

- Reino

Unido: A confiança do consumidor permanece baixa, arrastada

pelas pressões do custo de vida e por um início de ano

excepcionalmente chuvoso que reduziu o fluxo no varejo. Os canais

corporativos e de pequenas e médias empresas contam uma história

diferente e mais construtiva.

Cibersegurança: a lacuna de talentos é o mercado

A cibersegurança continua sendo um item não negociável em todos

os negócios. O volume no início de 2026 pareceu um pouco mais fraco

do que o ritmo do ano anterior, mas a história estrutural é de

demanda acelerada expressa através de um canal diferente.

Na Alemanha, o crescimento dos MSPs (Provedores de Serviços

Gerenciados) atingiu 72% este trimestre. As empresas não estão optando

por terceirizar operações de segurança por preferência; elas o fazem

porque a alternativa, a contratação interna, não é mais viável. Uma

lacuna de talentos de 75% na força de trabalho de cibersegurança,

combinada com novos prazos regulatórios rigorosos de relatórios,

tornou os MSPs o caminho de menor resistência para conformidade. Essa

dinâmica não está se revertendo; está se intensificando.

Olhando para o segundo trimestre: a complexidade é a previsão

O primeiro trimestre superou as expectativas em várias regiões,

mas a segunda metade de 2026 permanece genuinamente difícil de

modelar. Tensões geopolíticas no Oriente Médio continuam a afetar

rotas de navegação e custos de energia, e a trajetória do mercado de

memória dependerá fortemente de o suprimento alcançar a demanda

impulsionada por IA ou de o ciclo de compras em pânico estabelecer

novos pisos de preços mais altos.

O cenário competitivo está sendo redesenhado em tempo real. Os

fornecedores que agirem com precisão analítica, lendo a fase em que

cada mercado se encontra, garantindo o suprimento antecipadamente e

posicionando as capacidades de MSP e segurança como ativos

estratégicos em vez de complementos, acharão o segundo trimestre

consideravelmente mais recompensador do que aqueles que ainda estão

reagindo a março.

Para saber mais sobre estas e outras tendências do canal de TI,

acompanhe os webinars semanais do IT Industry Forum da CONTEXT.

Registre-se aqui.